Resumen

Carlos Román Chimbo Yari1

Jessica Fernanda Crespo Padilla2

Guillermo Absalón Guamán Tenezaca3

E

l emprendimiento surge como respuesta ante la necesidad de encontrar empleo y a la escasez de ingresos. Se han estudiado diversos factores que explican esta situación. El propósito de este estudio es analizar cómo influye la educación financiera y la competencia digital en la intención de emprender de la población económicamente activa en la zona urbana de Cuenca, Ecuador. La metodología empleada es de enfoque cuantitativo, con un alcance explicativo y un diseño no experimental, utilizando análisis factorial y ecuaciones estructurales a partir de datos recolectados mediante encuestas. Entre los resultados más destacados se encuentra la confirmación de la viabilidad del modelo, dado que el análisis demuestra que la competencia digital actúa como una variable mediadora en la relación, con un efecto indirecto de 0,821. Además, se encontró una relación positiva y significativa de 0,289 entre la educación financiera y la intención de emprender. Se recomienda fortalecer estos aspectos para mejorar la creación de empresas.

Palabras Claves: competencia digital, análisis factorial, educación financiera, emprendimiento.

1 Universidad de Cuenca • carlos.chimboy@ucuenca.edu.ec • https://orcid.org/0009-0001-9872-4474 • Cuenca, Ecuador

2 Universidad de Cuenca • jessica.crespo@ucuenca.edu.ec • https://orcid.org/0009-0002-0194-0283 • Cuenca, Ecuador

3 Universidad de Cuenca • guillermo.guamant@ucuenca.edu.ec • https://orcid.org/0000-0002-0222-1179 • Cuenca, Ecuador

Abstract

E

ntrepreneurship arises as a response to the need to find employment and the lack of income. Various factors have been studied to explain this situation. The purpose of this study is to analyze how financial education and digital competence influence the intention to undertake an economically active population in the urban area of Cuenca, Ecuador. The methodology used is a quantitative approach, with an explanatory scope and a non-experimental design, using factor analysis and structural equations from data collected through surveys. Among the most outstanding results is the confirmation of the viability of the model, since the analysis shows that digital competence acts as a mediating variable in the relationship, with an indirect effect of 0.821. In addition, a positive and significant relationship of 0.289 was found between financial education and the intention to undertake. It is recommended to strengthen these aspects to improve business creation.

Keywords: digital competence, factor analysis, financial education, entrepreneurship.

Introducción

La crisis económica que tuvo lugar a nivel mundial entre los años 1980 y 2008, junto con sus consecuencias negativas -como el desempleo- dejaron efectos duraderos en los países, los cuales han tenido dificultades para recuperarse. Según Tokman (2010), las políticas adoptadas en ese momento no lograron alcanzar los resultados esperados. Además, la pandemia del COVID-19, una crisis sanitaria global inesperada, ha agravado aún más la situación, incrementando las tasas de desempleo y llevando a muchas personas a trabajar en la economía informal, lo cual provoca la salida de la población activa del mercado laboral.

En este contexto, el emprendimiento ha surgido como un actor clave en la reactivación económica y ha recibido una atención favorable por parte de los gobiernos. Como resultado, se ha observado un notable aumento de la actividad emprendedora a nivel mundial, tal como lo revela el Global Entrepreneurship Monitor (GEM). Según los datos presentados por el GEM, el 85% de los encuestados consideran al emprendimiento como una fuente de ingresos. El informe también destaca que la mayoría de los emprendimientos surgidos en este período fueron creados por necesidad y resalta la cualificación educativa de los emprendedores.

Las investigaciones, tanto anteriores como posteriores al informe del GEM, se centran en el emprendimiento desde diferentes perspectivas: económica, psicológica e institucional (Alean-Pico et al., 2017), gerencial, sociocultural y/o entornos (Sung-Park y Duarte-Masi, 2015). Sin embargo, el proceso de creación de una empresa comienza al comprender la conducta y las intenciones de emprender de las personas (Gartner et al., 1994; Krueger y Carsrud, 1993). Autores como Liñán y Santos (2006) reiteran que para comprender el potencial empresarial, es necesario realizar estudios correlacionados con diferentes ramas como la economía, las ciencias sociales, entre otras. Por lo tanto, el tema de investigación es importante para explicar por qué y cómo se entiende el emprendimiento en nuestros países.

Con los antecedentes mencionados, el objetivo de esta investigación es analizar la situación actual en la zona urbana de la ciudad de Cuenca con respecto a la intención de emprender, la educación financiera y el conocimiento digital. Además, se busca construir un modelo para establecer los determinantes de las dimensiones que afectan la intención de emprendimiento.

Con los antecedentes mencionados, el objetivo de esta investigación es analizar la situación actual en la zona urbana de la ciudad de Cuenca con respecto a la intención de emprender, la educación financiera y el conocimiento digital. Además, se busca construir un modelo para establecer los determinantes de las dimensiones que afectan la intención de emprendimiento.

En Ecuador, el emprendimiento ha surgido como una respuesta frente al incremento de la tasa de desempleo. Según el Global Entrepreneurship Monitor (GEM), el 24,8% de los nuevos emprendimientos han surgido como una alternativa para obtener empleo estable. Sin embargo, los datos de la Encuesta de Actividad Emprendedora (TEA) revelan que las personas con educación secundaria y superior presentan tasas más altas de emprendimiento, llegando al 38,6%. Esto significa que las personas capacitadas en diversas áreas, que se encontraban desempleadas, están optando por emprender en la actualidad (Lasio et al., 2020).

La premisa establecida es que la educación está estrechamente relacionada con el emprendimiento, por lo que esta pesquisa se centra en la educación financiera (EF) y la competencia digital (CD) adquiridas. La problemática radica en la realidad de estas variables. En relación a la EF, según la Encuesta de Capacidades Financieras, Ecuador obtiene un puntaje de 12 puntos, lo que indica un promedio deficiente de conocimientos financieros entre los años 2013-2020 (Bonilla et al., 2022). El estudio sobre el manejo de recursos financieros en comerciantes de la ciudad de Riobamba, Ecuador (Cevallos-Vique et al., 2020) refuerza esta idea. Además, existe una brecha digital en el país, ya que en 2020 solo el 53,20% de los ciudadanos cuentan con hogares que disponen de internet y de ellos, solo el 70,7% lo utiliza regularmente. El analfabetismo digital también es un problema, ya que el 10,2% de la población no tiene acceso a un celular, no ha utilizado una computadora y menos Internet (Peña y Herrera, 2021).

Ante lo expuesto anteriormente, la pregunta que guía esta investigación es: ¿Existe un nivel de incidencia de la EF y la CD en la Intención de Emprendimiento (IE) de la población económicamente activa de Cuenca? Con esta problemática, se pretende investigar la IE de la población económicamente activa en relación a la EF y la CD, basándose en estudios que abordan estas variables, como los de Contreras et al. (2017) y Lusardi y Mitchell (2007) sobre temas financieros, así como el estudio de Cevallos Vique et al. (2020) y Peñarreta et al. (2019) sobre la situación actual de la EF en diferentes provincias y grupos específicos. También se consideran los estudios de Gasca (2018) y Crovi (2002), quienes señalan la existencia de brechas digitales en la sociedad y los de emprendimiento de Alean Pico et al. (2017) y Quejada y Ávila (2016).

Desarrollo

En 1945, el economista Schumpeter definió al emprendedor como “una persona versátil, capaz de producir, reunir recursos financieros, organizar las operaciones internas y capitalizar esfuerzos a través de las ventas” (Bóveda et al., 2015, p. 7). Desde otra perspectiva, se destaca la capacidad creativa de los emprendedores. Estos no son simplemente una consecuencia del desarrollo, sino motores importantes del mismo, desempeñando un papel crucial en la transformación de sociedades de bajos ingresos (Lederman y Pienknagura, 2014). La creación de estos emprendimientos ocurre de manera rápida e inflexible, con el objetivo de generar efectivo de forma inmediata (Universidad de la Sabana, 2020). Además de los factores psicológicos, existen aspectos no psicológicos que motivan o ayudan a aprovechar el potencial empresarial; estos factores son socioeconómicos, demográficos y el nivel de experiencia (Hernangómez-Barahona et al., 2005; Shane, 2003).

Desde la perspectiva de la teoría de la acción planificada (Ajzen, 2011), se establece una base teórica para describir el constructo de interés y sus dimensiones. A lo largo del tiempo, se han identificado diversos enfoques y metodologías en este campo. Robinson et al. (1991) destacan un modelo de factores relacionados con la actitud empresarial como la innovación, el control personal y la autoeficacia, que sirven como punto de partida para influir en la intención de emprender. Sin embargo, Reynolds et al. (1994) resaltan que factores socioeconómicos como el sexo y la edad también influyen en la creación de nuevas empresas. Por otro lado, Rauch y Frese (2007) señalan que la conducta emprendedora está estrechamente vinculada a las tareas empresariales. En estudios más recientes, como el de Rivera-Kempis y Prat (2020), se propone medir el emprendimiento desde una perspectiva de competencia basada en tres dimensiones: conocimiento, habilidades y actitudes.

La amplia literatura existente permite identificar las subdimensiones de estudio en este campo. Dentro del marco de la teoría de la acción planificada planteada por Laguía et al. (2017), se destacan tres subdimensiones: el control de comportamiento (autoeficacia emprendedora), que se refiere a la capacidad de crear y establecer una empresa; la actitud hacia el emprendimiento, que implica la evaluación que una persona hace sobre la idea de convertirse en empresario; y la subdimensión social (norma subjetiva), que se entiende como la presión social percibida para desarrollarse como empresario.

La educación financiera ha sido objeto de estudio de diversos organismos. Por ejemplo, la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2005) la define como un proceso mediante el cual los individuos adquieren conocimientos para comprender los productos financieros y los riesgos asociados a ellos. La educación financiera está directamente relacionada con conceptos como administración de ingresos, el ahorro, la inversión y el gasto (Remmele & Seeber, 2012) e incluso se trabaja para mejorar la comprensión de conceptos relacionados con los riesgos financieros (Aprea et al., 2016). Esto permite que los individuos participen de manera más efectiva en la economía de la sociedad (Cordero y Pedraja, 2019).

Dentro de la educación financiera, el autor D. Remund (2010) clasifica diversos enfoques: en primer lugar, se encuentra el individuo que posee conocimientos teóricos sobre términos financieros (Braunstein & Welch, 2002); en segundo lugar, el individuo que posee conocimientos financieros y es capaz de comunicar ideas sobre el tema (Fox et al., 2005); en tercer lugar, el individuo que posee habilidades para manejar adecuadamente sus finanzas personales (Chen & Volpe, 2002). Esto se traduce en alfabetización financiera, ya que el individuo adquiere conciencia sobre cómo, cuándo y en qué invertir su dinero disponible (Atkinson & Messy, 2012; Cordero y Pedraja, 2019). La cuarta categorización evalúa la alfabetización financiera en función de la toma de decisiones exitosas e inteligentes que generan múltiples beneficios (Kozup & Hogarth, 2008). En la quinta categorización se destaca la generación y el desarrollo de prácticas de ahorro responsable para una jubilación efectiva, con un completo discernimiento de la planificación financiera (Koenig, 2007).

Dado el enfoque diverso de investigación sobre cómo evaluar la educación financiera, se toma como punto de partida el estudio de Lusardi y Mitchell (2007), el cual se centra en el manejo de conceptos financieros como la inflación, el cálculo de intereses y la rentabilidad. Estos conceptos se ampliaron en 2015 por Lusardi y Tufano, quienes añadieron expresiones relacionadas con la deuda renovable en tarjetas de crédito y la amortización. De manera similar, Van Rooij et al. (2011) se basaron en las variables planteadas en estudios previos y sumaron conceptos relacionados con los riesgos y los ingresos variables. Como resultado de todos estos supuestos, el presente trabajo se enmarca en el modelo de Mandell (2008) que engloba todos estos aspectos en cuatro factores: a) ingresos, b) administración del dinero, c) ahorro e inversión y d) gasto y crédito.

Según la recomendación del Parlamento y Consejo Europeo (2006), la competencia digital es considerada una habilidad fundamental para el aprendizaje continuo y la define así:

La competencia digital entraña el uso seguro y crítico de las Tecnologías de la Sociedad de la Información (TSI) para el trabajo, el ocio y la comunicación. Se sustenta en las competencias básicas en materia de tecnologías de información y comunicación (TIC). (p.15)

En el siglo XXI, la competencia digital, también conocida como competencia en tecnologías de la información y la comunicación (TIC), desempeña un papel fundamental en la interacción de la población y es considerada un aspecto clave en la educación, según la Unión Europea (Vuorikari et al., 2016). Esta competencia implica la integración de diversos conocimientos, habilidades y capacidades para realizar tareas en entornos digitales (Ferreiro-Gravié, 2011). La competencia digital es esencial para manejar la Sociedad de la Información (SI) y las TIC, ya que se centra en el contenido del trabajo y abarca la captación, procesamiento y comunicación de información mediante tecnologías emergentes (Torres, 2005). La digitalización desempeña un papel crucial en la SI, ya que ha facilitado la aparición de nuevas formas de producción, almacenamiento y difusión de información (Crovi, 2002). Es evidente que las empresas utilizan la digitalización como un medio para adaptarse y transformar aspectos como la competitividad, el crecimiento, la innovación y la personalización de los clientes mediante el uso de la tecnología.

El emprendimiento y la educación financiera

En la actualidad, el emprendimiento desempeña un papel crucial en la economía de los países desarrollados (García et al., 2010; Lederman et al., 2014). Por esta razón, los países han trabajado en la promoción de una cultura emprendedora. Ejemplos de ello incluyen la Red de la Empresa Escocesa en Escocia (Gatto, 2001) y programas de educación en competencias emprendedoras desde la educación primaria en países como Canadá, Finlandia y Estados Unidos (Banco Interamericano de Desarrollo Fundes Internacional, 2004). En Latinoamérica, la iniciativa Endeavour Catalyst se dedica a promover y conectar redes de apoyo al emprendimiento (Endeavor Ecuador, 2022) y en Ecuador se imparte la asignatura de emprendimiento en el currículo educativo (Bonilla et al., 2022).

Investigaciones como las de Bernheim, Garret y Maki (2001) indican que los jóvenes que recibieron educación financiera desde temprana edad tienen un mejor manejo de sus ahorros. Hasler et al. (2018) afirman que las personas con educación financiera son capaces de obtener recursos y manejar gastos imprevistos de manera efectiva. La existencia de una educación financiera efectiva tiene un impacto positivo en la creación de emprendimientos (Vázquez y Díaz, 2021). Trombetta (2016) señala que los emprendedores en España tienen un nivel de educación financiera ligeramente superior a los no emprendedores, lo que refleja una comprensión elevada del riesgo. Del mismo modo, Diez et al., (2021) describe la importancia de la habilidad de gestión empresarial en términos de capacidad empresarial. Los resultados respaldan la relación positiva entre el emprendimiento y el desempeño empresarial (López-Lemus y De la Garza Carranza, 2020). Además, se encontró que la competencia digital actúa como mediador en esta relación. Estudios previos han demostrado el papel crucial de la competencia digital en el éxito empresarial (Chen et al., 2017). Específicamente, en el estudio citado anteriormente se observó que los emprendedores con un mayor nivel de competencia digital tienen un desempeño empresarial significativamente mejor. Estos resultados concuerdan con la idea de que la competencia digital es un factor clave para aprovechar las oportunidades y superar los desafíos en un entorno empresarial altamente tecnológico (Jones et al., 2020).

El Emprendimiento y la Competencia Digital

En el siglo XXI, las empresas buscan mejorar su competitividad a través de competencias digitales, ya que las tecnologías de la información y la comunicación (TIC) desempeñan un papel fundamental en la transición hacia una era de innovación (Vera et al., 2011). Las TIC generan conocimiento y promueven el emprendimiento electrónico, definidas por Rusu y Roman (2020) como la creación de empresas basadas en redes de datos digitales.

El Ministerio de Telecomunicaciones y de la Sociedad de la Información (MINTEL) ha implementado acciones para el desarrollo de la sociedad de la información y la economía digital en Ecuador. A pesar de algunos avances destacados, persiste la brecha digital (Avendaño et al., 2018).

La informática avanza rápidamente con el surgimiento de la industria 4.0. Según Román García y González (2022), aunque en general no existen diferencias significativas, las mujeres muestran habilidades superiores en la planificación de la acción en las subdimensiones estudiadas. Por otro lado, Torres Coronas et al. (2014) destacan el e-emprendimiento, una nueva forma de emprendimiento relacionada con la era digital y las competencias necesarias. Por su lado, Kollman (2014) menciona un negocio innovador que utiliza la red para distribuir productos. Aunque los jóvenes demuestran un alto nivel de competencias digitales, esto no necesariamente los motiva a emprender (Torres-Coronas et al., 2014).

La pandemia de COVID-19 aceleró la adopción de servicios bancarios digitales, lo que ha llevado a los países a establecer programas de educación financiera con el objetivo de lograr lo que Lauer y Lyman (2015) llaman "inclusión financiera digital". Esta se refiere al acceso digital a servicios financieros formales y su utilización por parte de poblaciones excluidas del sistema financiero. Sin embargo, la aparición de nuevos productos digitales genera desconfianza y obstaculiza el desarrollo de la inclusión financiera. Las entidades financieras crean plataformas educativas que promueven la educación financiera digital, centrándose en el desarrollo de actitudes financieras (Banco Bilbao Vizcaya Argentaria [BBVA], 2021). Los expertos enfatizan la importancia de trabajar en la educación financiera y la educación digital para lograr una adecuada digitalización financiera y superar las brechas (BBVA, 2021).

Hipótesis

H1: La educación financiera tiene un efecto en la intención de emprendimiento de la PEA de la zona urbana de Cuenca.

H2: Las competencias digitales tienen un efecto en la intención de emprendimiento de la PEA de la zona urbana de Cuenca.

H3: Las competencias digitales tienen un efecto mediador sobre la relación entre la educación financiera y la intención de emprendimiento de la PEA de la zona urbana de Cuenca.

Metodología

En este estudio de investigación se adopta una perspectiva cuantitativa para analizar comportamientos y probar teorías relacionadas con las variables investigadas (Hernández-Sampieri et al., 2014). El enfoque utilizado es descriptivo-explicativo, ya que se busca profundizar en el análisis del conocimiento relacional de la intención de emprender. El diseño de la investigación es no experimental y de corte transversal, debido a que se busca especificar e investigar características y factores relevantes para explicar tanto la ocurrencia como las condiciones en las que se desarrolla la intención de emprendimiento.

Se plantea un modelo de ecuaciones estructurales debido a su ventaja para trabajar con relaciones de dependencia múltiple y cruzada. La técnica SEM (Structural Equation Modeling) surge como una alternativa flexible a los modelos de regresión, ya que permite incluir errores de medida tanto en las variables criterio (dependientes) como en las variables predictoras (independientes) (Escobedo et al., 2016).

En la conformación de los modelos estructurales se consideran diferentes tipos de variables, en concordancia con lo mencionado por Ruiz et al. (2010): las variables observables, que son medidas directamente en los sujetos; las variables latentes, que se desea medir pero no se pueden observar sin error de medición; las variables exógenas, que afectan a otras variables pero no reciben influencia de ninguna otra (como las variables independientes en un modelo de regresión); y las variables endógenas, que reciben influencia de otras variables (como la variable dependiente en el modelo mencionado). Toda variable endógena debe ir acompañada de un error y se representa adecuadamente en un diagrama.

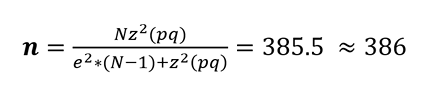

La población objetivo de este estudio se centra en la población urbana de la ciudad de Cuenca, la cual, según proyecciones del Instituto Nacional de Estadística y Censos (2022), asciende a 418.152 personas distribuidas en 15 parroquias del área urbana. Según indicadores del INEC, la población económicamente activa (PEA) representa aproximadamente el 47,25% de este número. Por lo tanto, se estima que la población del presente estudio será de alrededor de 197.561 personas. Posteriormente, se realizará una encuesta que constará de 4 dimensiones tomando como referencia a Groves et al. (2011). De esta forma, para nuestro estudio, se empezará con una versión piloto de cuestionario y luego se aplicará la versión definitiva a 386 personas. Para el análisis de los datos se utilizaron los programas SPSS 26 y AMOS 26.

Muestreo

Para este estudio se utilizó el muestreo probabilístico. En primera instancia, por estratificación: cada estrato corresponde a cada parroquia urbana de la ciudad de Cuenca. En la segunda, ya dentro de cada sedimento, se usó el muestreo aleatorio simple para seleccionar a los individuos de cada estrato. Con elementos conocidos de la población, se aplicó la siguiente fórmula (1):

Donde n= tamaño de la muestra, p= la probabilidad de ocurrencia de un evento (0.50), q=la probabilidad de no ocurrencia (0.50), nivel de confianza= 95%, z= 1.96, e= error máximo admisible para la media muestral (5%), N= tamaño total de la población1.

Estratificación

1 Nota. Elaborado por los autores con datos obtenidos de la encuesta nacional de empleo, desempleo y subempleo, INEC (2022).

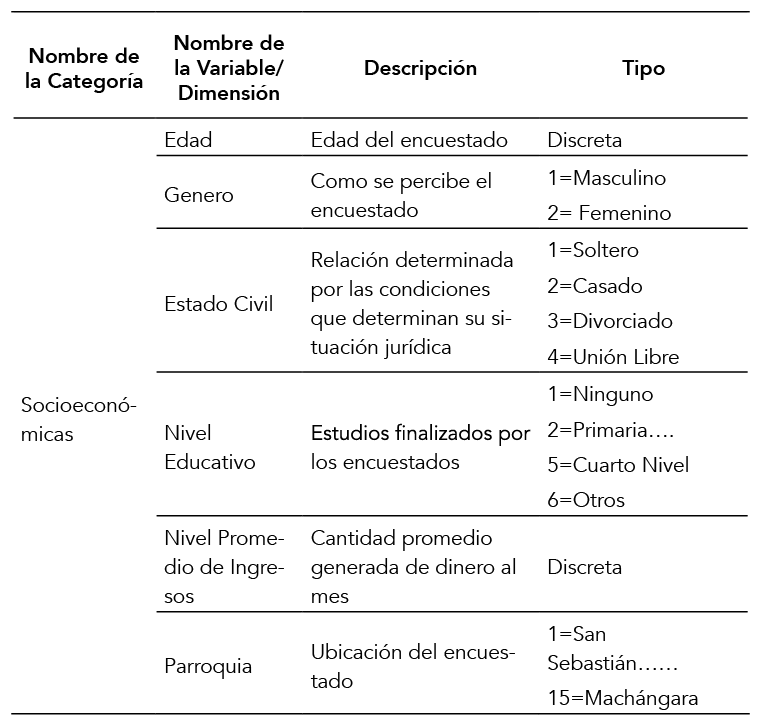

Tabla 1

Descripción detallada del tratamiento de las variables planteadas según el cuestionario aplicado

Nota. El tratamiento de las variables es específicamente como fueron tabuladas en el software SPSS 23. Elaborado por los autores.

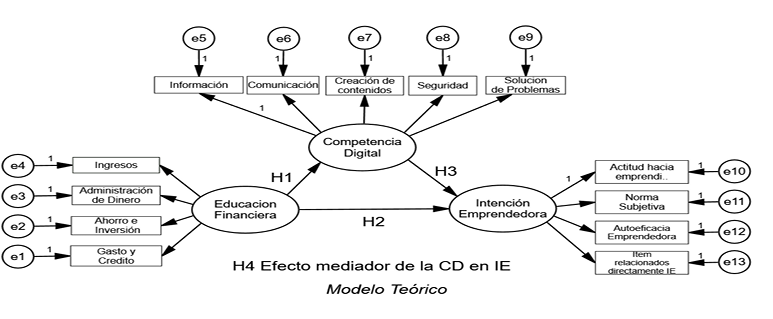

Modelo Teórico

En base a la literatura explorada se plantea un modelo conceptual en la siguiente figura con las respectivas hipótesis planteadas.

Figura 1

Modelo teórico SEM para el análisis de incidencia sobre la variable IE

Nota. tomado de Chimbo y Crespo (2022).

Partiendo del modelo teórico se pretende que las relaciones entre las variables estudiadas tengan un comportamiento positivo directo para establecer un modelo viable de estudio.

Resultados

Análisis descriptivo

Evidencias de validez para los constructos IE, CD y EF

Los estadísticos descriptivos de las dimensiones de los constructos se encuentran detallados en las siguientes tablas:

Tabla 2

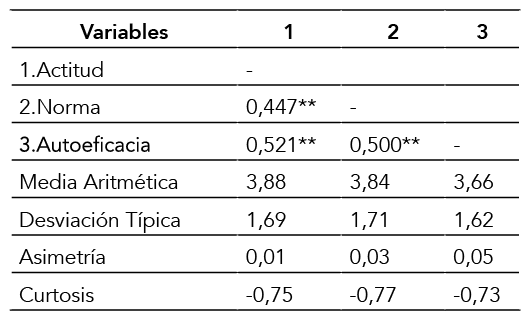

Resultados descriptivos para las dimensiones de intención de emprendimiento (N = 386)

Nota. ** p<0,01; Datos extraídos software SPSS. Elaborado por los autores

Tabla 3

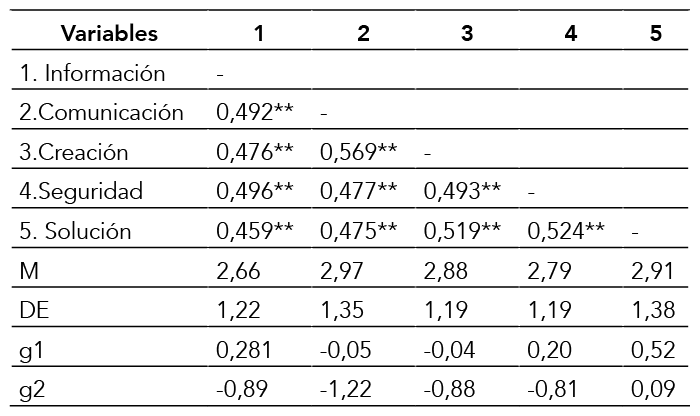

Resultados descriptivos para las dimensiones de la competencia digital (N = 386)

Nota. ** p<0,01; M= media aritmética; DE= desviación típica; g1 = asimetría; g2 = curtosis. Datos extraídos software SPSS. Elaborado por los autores

Tabla 4

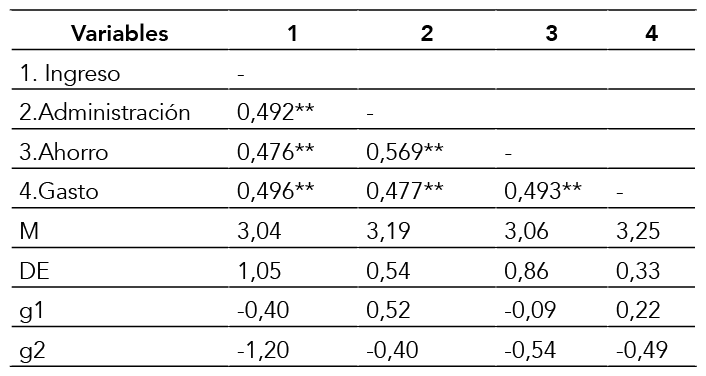

Resultados descriptivos para las dimensiones de la educación financiera (N = 386)

Nota. ** p<0,01; M= media aritmética; DE= desviación típica; g1 = asimetría; g2 = curtosis. Datos extraídos del software SPSS. Elaborado por los autores.

Se observa un mayor puntaje promedio hacia las opciones superiores (IE= "de acuerdo"), (CD = "puedo hacerlo con ayuda") y (EF = "desconozco la respuesta"). Además, se aprecia una dispersión moderada entre los datos.

Los valores de asimetría y curtosis se encuentran dentro del límite con valores máximos permitidos de ±2 y ±7, respectivamente. Por su parte, el valor del coeficiente de Mardia corresponde a 93,13 para el constructo IE, 79.18 para el CD y 107,83 para el EF. Con ello, se evidencia que de acuerdo con lo sugerido por Bollen (1989), el incumplimiento del supuesto de normalidad multivariada no será problemático, pues es inferior a 255 en el caso de IE, 440 en el de CD y 224 en el de EF. En cuanto a las correlaciones entre las dimensiones, todas son inferiores a 0,9, indicando así que existe ausencia de multicolinealidad y, por tanto, se pueden trabajar como variables distintas.

En el modelo de medición para el constructo IE, se realizó un AFC con el método de Estimación de Máxima Verosimilitud para evaluar el ajuste del modelo: χ2_(87)= 357,62; p < 0,0 01; CFI=0,946; LI=0,935; RMSEA=0,071; SRMR= 0,064. De lo anterior se observa un CFI y TLI ≥ 0,90 lo cual evidencia un ajuste favorable. Para RMSEA y SRMR ≤ 0,09 se indica evidencia de ajuste favorable. En consecuencia, el modelo de medición para la intención de emprendimiento muestra un ajuste adecuado. Teniendo en cuenta los parámetros expuestos se analiza el constructo CD y da como resultados: siχ 2(160)= 357,35; p < 0,001; CFI=0,975; TLI=0,970; RMSEA=0,057; SRMR=0,035. De lo anterior, se observa un CFI y TLI ≥ 0,90 lo cual es evidencia favorable de ajuste. Para RMSEA y SRMR ≤ 0,09 indica evidencia de ajuste favorable. Asimismo, el análisis de EF arroja resultados similares: χ2(71)= 269,85; p < 0,001; CFI=0,962; TLI=0,952; RMSEA=0,085; SRMR=0,081. Se observa un CFI y TLI ≥ 0,90 lo cual es evidencia favorable de ajuste. Para RMSEA y SRMR ≤ 0,09 indica evidencia de ajuste favorable.

Se verifica que la mayoría de los indicadores presentan cargas estandarizadas superiores a 0,50, lo que indica una buena relación entre los ítems y sus respectivas dimensiones. Además, se observa que la varianza promedio extraída (AVE) es mayor a 0,50 en todas las dimensiones. Estos resultados respaldan la validez convergente de las mediciones.

Para evaluar la validez discriminante, se utiliza el criterio de Fornell y Larcker (1981) que establece que la raíz cuadrada del AVE de cada dimensión debe ser mayor que la correlación de dicha dimensión con las demás. Se confirma que se cumple este criterio, lo que indica que cada dimensión del estudio mide aspectos distintos y presenta validez discriminante.

Con relación a la confiabilidad por medio de la consistencia interna, se observan los valores del alfa de Cronbach (α). Para cada dimensión estos son mayores a 0,70 pero menores a 0,95. Por lo tanto, se tiene que las mediciones realizadas en cada dimensión son consistentes. En conjunto, estos resultados revelan validez convergente, discriminante y confiabilidad a favor del instrumento usado para medir IE, CD y EF.

Se verifica la significancia estadística de las cargas estandarizadas estimadas para cada ítem dentro de su dimensión. Se evidencia, en su mayoría, cargas de factor estandarizadas (λ ˃ 0,5) y estadísticamente significativas (p < 0.001) a través del valor t, las cuales resultaron en la dirección esperada y se consideran valores aceptables en un AFC. Además, las correlaciones entre las dimensiones son estadísticamente significativas (p < 0,001) y se ubicaron en el rango de 0,2 a 0,4 en IE, de 0,4 a 0,5 en CD y de 0,5 a 0,8 en EF.

Evaluación del modelo estructural y testeo de hipótesis

Al evaluar las evidencias de validez basada en la estructura interna para los modelos de medición a través del AFC y obtenidas los axiomas que las mediciones son confiables y válidas, se evaluó el modelo estructural. Es decir, la representación de concepto de las relaciones estructurales (trayectorias o rutas) plasmadas entre constructos latentes, tal como se observa en la figura 2. Los resultados de la evaluación de los modelos a través de los índices de ajuste son: χ2(51) = 76,11; p < 0,013; CFI = 0,982; TLI=0,977; RMSEA = 0,036; SRMR= 0,034. En efecto, un CFI y TLI ≥ 0,90 es evidencia favorable de ajuste para el modelo. Para el RMSEA y el SRMR se obtiene evidencia favorable cuando es ≤ 0,09. Claramente ambos índices están por debajo de este punto de corte. En consecuencia, el modelo evaluado muestra un ajuste oportuno con los índices sugeridos por la literatura.

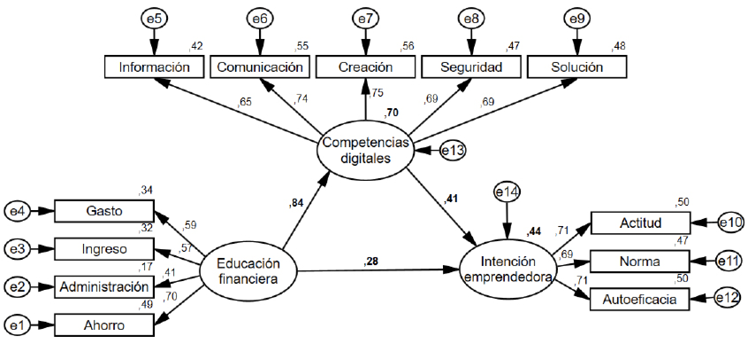

Figura 2

Modelo conceptual de los factores que explican la intención emprendedora

Nota. tomado de Chimbo y Crespo (2022). Análisis de la Incidencia de la Educación Financiera y la Competencia Digital en la Intención de Emprendimiento.

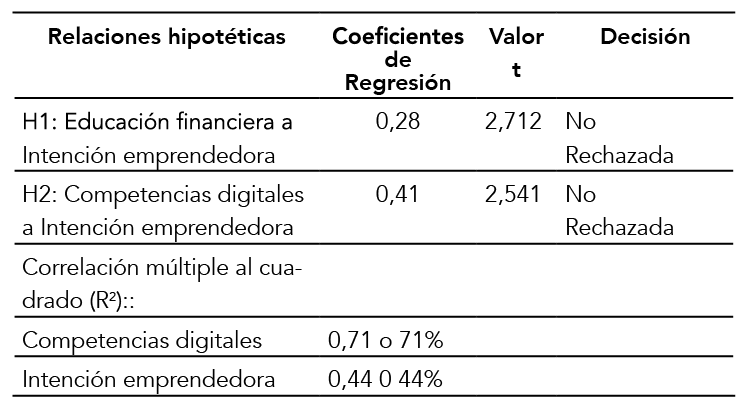

La Tabla 5 muestra las estimaciones de los coeficientes (rutas) estructurales del modelo evaluado. En general, se observa que cada coeficiente de ruta representa una hipótesis. Las tres hipótesis no se rechazan a partir de los datos. La relación más fuerte se encontró entre educación financiera y competencias digitales, mientras que la relación entre educación financiera e intención emprendedora fue la más baja. En la misma tabla se presenta que la variabilidad explicada en la CD es del 71% y la IE del 44%. Así, todas las medidas están dentro de un rango que se asociaría con un buen ajuste. En suma, los resultados reflejan evidencia en apoyo al modelo teórico y las relaciones establecidas.

Tabla 5

Resultados del modelo estructural

Nota. Los valores de los coeficientes están estandarizados Datos extraídos del software SPSS. Elaborado por los autores.

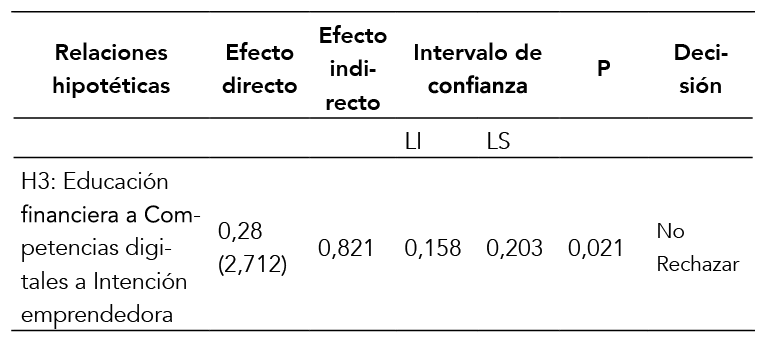

Mediación de las competencias digitales

A través de la figura 2 se expresa la hipótesis de un efecto mediador de las competencias digitales sobre la relación entre educación financiera e intención de emprendimiento. Para estimar la magnitud del efecto mediador se descomponen los efectos directos e indirectos pertenecientes al modelo estructural. En la tabla 6 se reportan los resultados del análisis de mediación. Se revela un efecto indirecto estadísticamente significativo (p<0,05), positivo, de magnitud alta y en dirección esperada de las competencias digitales apoyando a H1. El efecto directo de la EF sobre IE resulta estadísticamente significativo. Por lo tanto, CD tiene un efecto mediador en la relación de EF con IE.

Tabla 6

Prueba de mediación con Bootstrap e intervalo de confianza del 95 %.

Nota. Los valores de la tabla representan efectos estandarizados

Discusión

D

e acuerdo con Araque (2009), se ha observado que la población joven muestra una mayor predisposición para iniciar o enfrentar los riesgos asociados al emprendimiento. Sin embargo, es interesante destacar que muchas personas mayores de 45 años también se están embarcando en proyectos emprendedores en la ciudad. A pesar de los datos reportados por GEM 2019 (Lasio et al., 2020), que sugieren una mayor tasa de emprendedores con educación superior, los resultados de esta investigación indican que la intención de emprender no está vinculada de manera significativa a la educación adquirida.

Al analizar los resultados de los constructos de educación financiera (EF) y competencias digitales (CD) en relación al nivel educativo, se observa que los puntajes más altos en ambos indican un nivel de educación secundaria o superior. Esto apunta que los programas y políticas públicas implementados en Ecuador han mejorado tanto la capacidad financiera como digital de los beneficiarios. En cuanto a la variable edad, se encontró que en el constructo de educación financiera (EF) no se identifica como un factor diferenciador de la población, ya que se observa un nivel similar de conocimiento en todos los encuestados, evidenciando un desconocimiento generalizado de los términos utilizados. Estos resultados corroboran estudios previos realizados por Bonilla et al. (2022).

Sin embargo, en el constructo de competencias digitales (CD) se observa que las personas mayores de 45 años en Cuenca obtuvieron una puntuación más alta en comparación con otros grupos. Estos hallazgos difieren de un estudio realizado por Torres Coronas et al. (2014), el cual indica que los jóvenes profesionales son más competentes en el manejo de estas habilidades digitales. En resumen, este estudio complementa el conocimiento existente al proporcionar información adicional sobre la relación entre la edad, la educación y los constructos de educación financiera y competencias digitales en el contexto del emprendimiento. Los resultados sugieren que, aunque la educación superior se asocia generalmente con una mayor tasa de emprendedores, la intención de emprender no se ve afectada significativamente por el nivel educativo. Además, se destaca la importancia de los programas y políticas implementados en Ecuador que han demostrado ser efectivos en mejorar las habilidades financieras y digitales de los beneficiarios. Estos hallazgos también señalan la necesidad de considerar factores como la edad al diseñar estrategias de desarrollo de competencias digitales, ya que las personas mayores también pueden mostrar un alto nivel de competencia en este ámbito.

Conclusiones

E

ste estudio contribuye al conocimiento existente al explorar la relación entre la educación financiera y la intención de emprendimiento, y al examinar el papel mediador de las competencias digitales en esta relación. Al realizar una revisión exhaustiva de la literatura sobre emprendimiento, competencias digitales y educación financiera, se ha logrado enriquecer y profundizar la comprensión del comportamiento emprendedor. Este trabajo se basa en investigaciones previas realizadas por Kollman (2014), Diez et al., (2021) y Lauer y Lyman (2015) y aporta un esfuerzo adicional al agregar una perspectiva indirecta a través de las competencias digitales como variable mediadora.

Es importante destacar que el modelo de ecuaciones estructurales (SEM), utilizado en este estudio, ha proporcionado evidencia empírica y confiable de la relación entre la educación financiera y la intención de emprendimiento en la población económicamente activa. Específicamente, se ha encontrado que la intención de emprendimiento se mide principalmente a través de las dimensiones propuestas por Ajzen (2011), especialmente la actitud y la autoeficacia emprendedora. Además, se ha demostrado que las habilidades y conocimientos en diversas áreas, como la educación financiera y las competencias digitales, pueden influir en la intención de emprendimiento. La educación financiera tiene un impacto leve (0.28) en esta variable, mientras que las competencias digitales la afectan de manera significativa (0.41). Estos hallazgos respaldan las hipótesis que plantean el efecto de la educación financiera y las competencias digitales en la intención de emprendimiento de la población económicamente activa en el área urbana de Cuenca.

Es importante destacar la relación positiva significativa (0.84) entre la educación financiera y las competencias digitales, lo que confirma la hipótesis de que existe una asociación directa entre ambas variables. Además, se ha comprobado el efecto mediador (0.82) de las competencias digitales en la relación entre la intención de emprender y la educación financiera. Estos resultados respaldan la recomendación de que los emprendedores adquieran un mayor nivel de educación en estas áreas de conocimiento.

En resumen, este estudio ha contribuido al conocimiento existente al examinar la relación entre la educación financiera, las competencias digitales y la intención de emprendimiento. Los resultados obtenidos respaldan la importancia de fomentar la educación financiera y el desarrollo de competencias digitales en los emprendedores, ya que estas variables desempeñan un papel significativo en su intención de emprender. Estos hallazgos pueden tener implicaciones prácticas, teóricas y sociales para a través del diseño de programas y políticas dirigidas a promover el emprendimiento y mejorar las habilidades y conocimientos de los emprendedores en áreas clave como la educación financiera y las competencias digitales.

Referencias

Ajzen, I. (2011). The theory of planned behaviour: Reactions and reflections. Psychology and Health, 26(9), 1113-1127. https://doi.org/10.1080/08870446.2011.613995

Ajzen, I. (2011). The theory of planned behaviour: Reactions and reflections. Psychology and Health, 26(9), 1113-1127. https://doi.org/10.1080/08870446.2011.613995

Alean-Pico, A., Del Rio, J., Simancas-Trujillo, R. y Rodríguez-Arias, C. (2017). ¿El emprendimiento como estrategia para el desarrollo humano y social? Saber, Ciencia y Libertad, 12(1), 107-123. https://doi.org/10.18041/2382-3240/saber.2017v12n1.1470

Aprea, C., Wuttke, E., Breuer, K., Keng Koh, N., Davies, P., Greimel-Fuhrmann, B. & Lopus, J. (2016). International Handbook of Financial Literacy. Springer. https://doi.org/10.1007/978-981-10-0360-8_3

Araque, W. (2009). Perfil del emprendedor ecuatoriano. Corporación Editora Nacional.

Atkinson, A. & Messy, F. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study. OECD. https://dx.doi.org/10.1787/5k9csfs90fr4-en

Avendaño, X., Ayo, M., Chiluiza, J., De Veintimilla, N., Donoso, E., Espinosa, A., Fernández, C., Guzmán, D., Jácome, K., Lalangui, D., Malla, R., Ortega, J., Rivera, O., Simbaña, F., Tituaña, N., Torres, J., Valverde, A., Vera, J., Bermúdez, P y Jácome, A. (2018). Plan de la Sociedad de la Informacion y del Conocimiento. Ministerio de Telecomunicaciones y de la Sociedad de la Información. https://www.telecomunicaciones.gob.ec/wp-content/uploads/2018/11/Plan-de-la-Sociedad-de-la-Informacion-PSIC-20181026.pdf

Banco Bilbao Vizcaya Argentaria. (2021). Los medios digitales refuerzan la educación financiera de los jóvenes. Educación Financiera. https://www.bbva.com/es/sostenibilidad/los-recursos-digitales-refuerzan-la-educacion-financiera-de-los-jovenes/

Banco Interamericano de Desarrollo Fundes Internacional. (2004). Desarrollo Emprendedor: América Latina y la experiencia internacional (H. Kantis, P. Angelelli y V. M. Koenig (Eds.)).

Bernheim, B., Garret, D. & Maki, D. (2001). Education and Saving: The Long-Term Effects of High School Financial Curriculum Mandates. Journal of Public Economics, 80(3), 435-65.

Bollen, K. (1989). Structural equations with latent variables (Vol. 210). John Wiley & Sons.

Bonilla, R., Monteros, A. y Cerezo, V. (2022). Educación y bienestar tarea pendiente en Ecuador y la región. RFD.

Bóveda, J., Oviedo, A. y Yakusik, A. (2015). Manual de emprendedorismo. https://www.jica.go.jp/paraguay/espanol/office/others/c8h0vm0000ad5gke-att/info_11_01.pdf

Braunstein, S. & Welch, C. (2002). Financial literacy: An overview of practice, research, and policy. Federal Reserve Bulletin, 88(11), 445- 457. https://www.federalreserve.gov/pubs/bulletin/2002/1102lead.pdf

Cevallos-Vique, V., Valverde-Aguirre, P., Orna-Hidalgo, L. y Cargua-Pilco, E. (2020). La educación financiera y su incidencia en la capacidad de gestión de los comerciantes de la empresa pública municipal Mercado de Productores Agrícolas San Pedro de Riobamba (EP-EMMPA). Visionario Digital, 4(2), 5-21. https://doi.org/10.33262/visionariodigital.v4i2.1201

Chen, H. & Volpe, R. (2002). Gender differences in personal financial literacy among college students. Financial services review, 11(3), 289-307.

Chen, P., Liu, X., Cheng, W. & Huang, R. (2017). A review of using augmented reality in education from 2011 to 2016. En J. Popescu (Ed.), Innovations in smart learning (pp. 13-18). Springer. https://doi.org/10.1007/978-981-10-2419-1_2

Chimbo, C. y Crespo, J. (2022). Análisis de la incidencia de la educación financiera y la competencia digital en la intención de emprendimiento de la población económicamente activa en la ciudad de Cuenca 2022 [Tesis de Pregrado, Universidad de Cuenca]. http://dspace.ucuenca.edu.ec/handle/123456789/40444

Comisión de las Comunidades Europeas. (2006). Recomendación del Parlamento Europeo y del Consejo de Europa sobre las competencias clave para el aprendizaje permanente. Diario Oficial de la Unión Europea, 10-18. https://eur- lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2006:394:0010:0018:ES:PDF

Contreras, B., García-Santillán, A. y Moreno-García, E. (2017). Nivel de conocimiento que tienen los alumnos de nivel medio superior en tópicos financieros sobre gasto y crédito, ahorro e inversión y la administración del dinero. International Journal of Developmental and Educational Psychology, 2(1), 487- 512. https://doi.org/10.17060/ijodaep.2017.n1.v2.962

Cordero, J. M. & Pedraja, F. (2019). The effect of financial education training on the financial literacy of Spanish students in PISA. Applied Economics, 51(16), 1679-1693. https://doi.org/10.1080/00036846.2018.1528336

Crovi, D. (2002). Sociedad de la información y el conocimiento. Entre el optimismo y la desesperanza. Revista Mexicana de Ciencias Políticas y Sociales, XLV(185), 13-33. https://www.redalyc.org/pdf/421/42118502.pdf

Endeavor Ecuador. (2022). Red Endeavor. https://endeavor.org.ec/red-endeavor/

Escobedo, M. T., Hernández, J. A., Estebané, V. y Martínez, G. (2016). Modelos de ecuaciones estructurales: Características, fases, construcción, aplicación y resultados. Ciencia & trabajo, 18(55), 16-22.

Diez, S., Vargas, M. y Fernádez, P. (2021). Factores que inciden en la creación de una unidad de negocio de los graduados de pregrado. Contaduría y Administración, 66(2), 1-23. https://doi.org/10.22201/FCA.24488410E.2021.2554

Ferreiro-Gravié, R. F. (2011). Tres vértices del triángulo de las competencias didácticas: Teoría, metodología y método. Revista Complutense de Educacion, 22(1), 11-23. https://doi.org/10.5209/rev_rced.2011.v22.n1.1

Fornell, C. & Larcker, D. (1981). Evaluating Structural Equation Models with Unobservable Variables and Measurement Error. Journal of Marketing Research, 18(1), 39-50. https://doi.org/10.2307/3151312

Fox, J., Bartholomae, S. & Lee, J. (2005). Building the case for financial education. Journal of consumer affairs, 39(1), 195-214.

García, C., Martínez, A. y Fernández, R. (2010). Características del emprendedor influyentes en el proceso de creación empresarial y en el éxito esperado. Revista Europea de Dirección y Economía de la Empresa, 19(2), 31-48.

Gartner, W., Shaver, K., Gatewood, E. y Katz, J. (1994). Finding the entrepreneur in entrepreneurship, in William B. Gartner, Entrepreneurship theory and practice (Vol. 18, pp. 5-9). SAGE Publications Sage CA.

Gasca, L. (2018). El impacto de las competencias digitales en el emprendimiento Primera edición digital. Failure Institute. https://canacosaltillo.com.mx/wp-content/uploads/2018/12/Competencias-digitales.pdf

Gatto, F. (2001). Estrategia económica regional. Los casos de Escocia y la Región de Yorkshire y Humber (Oficina de la CEPAL en Buenos Aires (Ed.)). Naciones Unidas CEPAL.

Groves, R., Fowler Jr, F., Couper, M., Lepkowski, J., Singer, E. & Tourangeau, R. (2011). Survey methodology. John Wiley & Sons.

Hasler, A., Lusardi, A. & Oggero, N. (2018). Financial Fragility in the US : Evidence and Implications. GW Business. https://gflec.org/wp-content/uploads/2018/04/Financial-Fragility-Research-Paper-04-16-2018-Final.pdf

Hernangómez-Barahona, J., Martín-Cruz, N., Rodríguez-Escudero, A. I. y Saboia, F. (2005). ¿El emprendedor nace o se hace? Un análisis de los determinantes del espíritu emprendedor. Cities in competition. XV Spanish-Portuguese Meeting of Scientific Management, 33-44.

Hernández-Sampieri, R., Fernández-Collado, C. y Baptista-Lucio, P. (2014). Metodología de la Investigación. Mc Graw Hill Education.

Instituto Nacional de Estadística y Censo. (2022). Encuesta Nacional de Empleo, Desempleo y Subempleo. https://www.ecuadorencifras.gob.ec/documentos/web-inec/EMPLEO/2021/Trimestre-octubre-diciembre-2021/2021_IV_trimestre_Boletin_empleo.pdf

Jones, L., Brown, D. & Palumbo, D. (2020). Coronavirus: A Visual Guide to the Economic Impact. Diplomatic Academy. https://www.unic.ac.cy/da/2020/05/08/coronavirus-a-visual-guide-to-the-economic-impact-bbc-news

Koenig, L. (2007). Financial literacy curriculum: The effect on offender money management skills. Journal of Correctional Education, 58(1), 43-56. http://www.jstor.org/stable/23282614

Kollmann, T. (2014). What is e-entrepreneurship? Fundamentals of company founding in the net economy. En F. Thérin (Ed), Handbook of Research on Techno-Entrepreneurship, Second Edition. Edward Elgar Publishing. https://doi.org/10.4337/9781781951828

Kozup, J. & Hogarth, J. M. (2008). Financial literacy, public policy, and consumers’ self‐protection—More questions, fewer answers. En Journal of Consumer Affairs, 42(2), 127-136.

Krueger, N. y Carsrud, A. (1993). Entrepreneurial intentions: Applying the theory of planned behaviour. Entrepreneurship & regional development, 5(4), 315-330.

Laguía, A., Moriano, J. A., Gámez, J. A. y Molero, F. (2017). Validación del Cuestionario de IntenciónEmprendedora en una muestra deestudiantes universitarios de Colombia. Universitas Psychologica, 16(1). https://doi.org/10.11144/Javeriana.upsy16-1.vcie

Lasio, V., Amaya, A., Zambrano, J. y Ordeñana, X. (2020). Global Entrepreneurship Monitor. Ecuador 2019-2020. ESPAE, Escuela de Negocios de la ESPOL., 13903047, 1-65.

Lauer, K. y Lyman, T. (2015). Inclusión financiera digital: Implicancias para clientes, reguladores, supervisores y organismos normativos. Consultative Group to Assist the Poor.

Lederman, D., Messina, J., Pienknagura, S. y Rigolini, J. (2014). El emprendimiento en América Latina: muchas empresas y poca innovación. World Bank Publications.

Lederman, D. y Pienknagura, S. (2014). El emprendimiento en América Latina. Muchas empresas y poca innovación. Banco Mundial. https://www.worldbank.org/content/dam/Worldbank/document/LAC/EmprendimientoAmericaLatina_resumen.pdf

Liñán, A. y Santos, F. (2006). La influencia del capital social sobre los empresarios potenciales. Estudios de Economía Aplicada, 24(2), 459- 489. https://www.redalyc.org/pdf/301/30113180006.pdf

López-Lemus, J. A. y De la Garza, M. T. (2020). El papel de la gestión del emprendimiento y la innovación en relación con los resultados de las pymes en México. Suma de Negocios, 11(24), 12-23. https://www.redalyc.org/journal/6099/609964339002/html/

Lusardi, A. & Mitchell, O. (2007). Baby boomer retirement security: The roles of planning, financial literacy and housing wealth. Journal of monetary Economics, 54(1), 205-224.

Lusardi, A. & Tufano, P. (2015). Debt literacy, financial experiences, and overindebtedness. Journal of Pension Economics & Finance, 14(4), 332-368.

Mandell, L. (2008). The financial literacy of young American adults. Jump Start. https://views.smgww.org/assets/pdf/2008%20JumpStart%20Financial%20Literacy%20Survey.pdf

Organización para la Cooperación y el Desarrollo Económicos. (2005). Improving financial literacy: Analysis of issues and policies. Organisation for Economic Co-operation and Development.

Peña, A. y Herrera, L. (2021). Indicadores de tecnología de la información y comunicación. INEC. https://www.ecuadorencifras.gob.ec/documentos/web-inec/Estadisticas_Sociales/TIC/2020/202012_Boletin_Multiproposito_Tics.pdf

Peñarreta, M., Herrera, R. A. y Tenesaca, E. E. S. (2019). Educación financiera en los productores de café de la zona sur del Ecuador: el caso de FAPECAFES. 593 Digital Publisher CEIT, 4(5), 4-18. https://doi.org/10.33386/593dp.2019.5-1.125

Quejada, R. y Ávila, N. (2016). Aproximación al perfil del emprendedor en América Latina. Panorama Económico, 24, 249-268. https://doi.org/10.32997/2463-0470-vol.24-num.0-2016-1560

Rauch, A. & Frese, M. (2007). Let’s put the person back into entrepreneurship research: A meta-analysis on the relationship between business owners’ personality traits, business creation, and success. European Journal of Work and Organizational Psychology, 16(4), 353-385. https://doi.org/10.1080/13594320701595438

Remmele, B. & Seeber, G. (2012). Integrative economic education to combine citizenship education and financial literacy. Citizenship, Social and Economics Education, 11(3), 189-201. https://doi.org/10.2304/csee.2012.11.3.189

Remund, D. (2010). Financial Literacy Explicated : The Case for a Clearer Definition in an Increasingly Complex Economy. The Journal Of Consumer Affairs, 44(2), 276-295.

Reynolds, P., Storey, D. & Westhead, P. (1994). Cross-national Comparisons of the Variation in New Firm Formation Rates. Regional Studies, 28(4), 443-456. https://doi.org/10.1080/00343409412331348386

Rivera-Kempis. y Prat, J. F. (2020). Validación de una escala para medir la competencia emprendedora. En E. Hezurro Gómez, R. Hernández Sánchez, G. M. Cardella y J. C. Sánchez García (Eds.), Emprendimiento e Innovación: Oportunidades para todos (pp. 85-91). Dykinson.

Robinson, P., Stimpson, D., Huefner, J. y Hunt, H. (1991). An Attitude Approach to the Prediction of Entrepreneurship. Entrepreneurship Theory and Practice, 15(4), 13-32. https://doi.org/10.1177/104225879101500405

Román-García, M. y González, V. (2022). La competencia de emprendimiento digital en función del género: el proyecto EmDigital. Hachetetepé. Revista científica de Educación y Comunicación, (24), 1-13. https://doi.org/10.25267/Hachetetepe.2022.i24.1205

Ruiz, M., Pardo, A. y San Martín, R. (2010). Modelos de ecuaciones estructurales. Papeles del psicólogo, 31(1), 34-45.

Rusu, V. & Roman, A. (2020). E-Entrepreneurship and Economic Development: the Case of EU Countries. Open Economics, 3(1), 1-24. https://doi.org/10.1515/openec-2020-0001

Shane, S. A. (2003). A general theory of entrepreneurship: The individual-opportunity nexus. Edward Elgar Publishing.

Sung-Park, S. y Duarte-Masi, S. (2015). El perfil del emprendedor y los estudios relacionados a los emprendedores Iberoamericanos. Revista Internacional de Investigación en Ciencias Sociales, 11(2), 291-314. https://dialnet.unirioja.es/descarga/articulo/5297970.pdf

Tokman, V. E. (2010). El empleo en la crisis efectos y políticas. CEPAL.

Torres, M. (2005). Sociedad de la información / Sociedad del conocimiento. http://www.ub.edu/prometheus21/articulos/obsciberprome/socinfsoccon.pdf

Torres-Coronas, T., Vidal-Blasco, M. y Arias-Oliva, M. (2014). E-emprendimiento en la Educacion Superior: la competencia digital. Revista Iberoamerica de educación, 64(2), 1-12. https://doi.org/10.35362/rie642360

Trombetta, M. (2016). Educación financiera e iniciativa empresarial en España: un estudio exploratorio. Cuadernos de información económica, (252), 1- 20.

Universidad de la Sabana. (2020). Del emprendimiento por necesidad al emprendimiento por oportunidad. https://www.unisabana.edu.co/portaldenoticias/al-dia/del-emprendimiento-por-necesidad-al-emprendimiento-por-oportunidad/

Van Rooij, M., Lusardi, A. & Alessie, R. (2011). Financial literacy and stock market participation. Journal of Financial economics, 101(2), 449-472.

Vázquez, N. y Díaz, M. (2021). Perspectivas sobre la educación financiera, su importancia e impactos de su incorporación en los niveles educativos los niveles educativos. Panorama Económico, 29(2), 102-116.

Vera, P., Labarcés, C. y Chacón, E. (2011). Influencia de las TIC en las organizaciones: Cambios y aparición de nuevas formas organizativas. CLIO América, 5(10), 228-244. https://dialnet.unirioja.es/servlet/articulo?codigo=5114802

Vuorikari, R., Punie, Y., Carretero, S. & Van Den Brande, L. (2016). DigComp 2.0: The Digital Competence Framework for Citizens. Joint Research Center rc-Ipts. https://doi.org/10.2791/11517