paolatute@hotmail.com

paolatute@hotmail.comResumen

El presente artículo se ocupa del análisis de la naturaleza y el alcance del Informe de Pertinencia y Favorabilidad que emite la Contraloría General del Estado como parte del contrato público en Ecuador. Con un estudio de la legislación y doctrina, el trabajo examina si este Informe cumple su finalidad como mecanismo ex-ante, en vista de que existen competencias conjuntas de otras entidades, como es el Servicio Nacional de Contratación Pública (SERCOP). Con fundamento en el precepto constitucional en el que se debe garantizar la calidad del gasto público conforme al Plan Nacional de Desarrollo, que se repite en la Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP), si bien son suficientes la cantidad de organismos y los instrumentos normativos para ejercer el control sobre los procesos contractuales, hace que la introducción del Informe de Pertinencia por parte del CGE a partir de la reforma de 2021 sea realmente cuestionable sobre la finalidad de su utilidad.

Abstract

This article examines the analysis of the Informe de Pertinencia y Favorabilidad issued by the Office of the Comptroller General of the State (CGE) as part of the public contracting process in Ecuador. Based on a study of current legislation and legal doctrine, the paper examines whether said Report fulfills its intended role as an ex-ante mechanism, considering the overlapping competences of other entities, such as the National Public Procurement Service (SERCOP). Grounded in the constitutional provision that mandates the assurance of the quality of public expenditure per the National Development Plan a mandate reiterated in the Organic Law of the National Public Procurement System (LOSNCP) the paper argues that the existing number of oversight bodies and normative instruments is, in principle, sufficient to exert control over public procurement procedures. Consequently, the introduction of the Report on Relevance by the CGE, following the 2021 reform, raises questions as to the true purpose and utility of this mechanism.

Palabras clave

Mecanismos de control, evaluación de pertinencia, análisis de favorabilidad, evaluación de competencias, gasto público.

Keywords

Control mechanisms, relevance assessment, favorability analysis, competencies evaluation, public expenditure.

Cómo citar: Matute-Mera, P. F. (2025). Objetivo del informe de pertinencia de la Contraloría General del Estado, previo al inicio de procesos de Contratación pública. DICERE Revista De Derecho Y Estudios Internacionales, 2(1), 66–79. https://doi.org/10.33324/dicere.v2i1.903

1 Introducción

Para los profesionales vinculados a la Contratación Pública en el Ecuador, la transformación que dicha materia sufrió en el año 2008 ya no resulta un tema novedoso, por el contrario, el verdadero interés luego de casi quince años de haberse promulgado la Ley Orgánica del Sistema Nacional de Contratación Pública, es que uno de sus objetivos se cumpla, me refiero al planteado en el numeral 1 del artículo 9 de la citada Ley, el cual prevé como objetivo del Sistema Nacional de Contratación Pública, el de garantizar la calidad del gasto público y su ejecución en concordancia con el Plan Nacional de Desarrollo, objetivo sin duda ambicioso y deseable por el porvenir de nuestro país, pero que en la práctica, su cumplimiento aún no ha sido palpado, mucho más cuando por ejemplo, entre los años 2020 y 2022 se gastó un millón setecientos noventa y dos mil cuatrocientos treinta y uno con 43/100 dólares de los Estados Unidos de América (1’792.431,43), para la contratación de Murales Artísticos Proyecto Aeroarte¹; elaboración e instalación de Esculturas Artísticas: Ave Fénix; Mariposa Morpheo; y, Mariposa Tecnicolor²; y, la contratación de los servicios para la organización, planificación y ejecución del Proyecto Fomentar la Cultura, Arte y Recreación³, contrataciones cuya pertinencia o conveniencia podía ser cuestionada, cuanto más que en el año 2020 el Ecuador y el mundo entero afrontaban una pandemia provocada por el virus SARS-Cov-2, más conocido como COVID-19 y en el año 2021, se realizaron procesos de contratación vinculados a obras artísticas, cuando en ese año apenas y se habla de una recuperación económica post COVID - 19.

1. Véase en el Sistema Oficial de Contratación del Estado – SOCE -, Código No. RE-OA-GSXXI-005-2020

2. Véase en el Sistema Oficial de Contratación del Estado – SOCE -, Código No. RE-OA-GSXXI-003-2021

3. Véase en el Sistema Oficial de Contratación del Estado – SOCE -, Código No. SIE-GADMSFD-016-2022

Empero de lo expuesto, resulta indispensable señalar que el presente artículo no se enfocará en las razones técnicas, jurídicas o políticas por las cuáles la Asamblea Nacional decidió incluir nuevamente la necesidad de que la Contraloría General del Estado emita un informe previo al inicio de un proceso de contratación pública sujeto a la Ley Orgánica del Sistema Nacional de Contratación Pública, pues justamente en el 2008 tanto el Informe de Contraloría General del Estado como el de la Procuraduría General del Estado fueron eliminados, pero pese a esto en la actualidad el Informe de Pertinencia y Favorabilidad de la Contraloría General del Estado, es un requisito que debe cumplirse, motivo por el cual, el presente artículo busca más bien analizar si el objetivo que dicho Informe persigue, se cumple o no; y, con esto regresar al planteamiento inicial en cuanto a la necesidad de que el numeral 1 del artículo 9 de la Ley Orgánica del Sistema Nacional de Contratación Pública, se observe y aplique.

2 Instituciones competentes en el ámbito de control

Para avanzar en este estudio resulta indispensable enunciar a las instituciones públicas cuyas competencias están vinculadas al control del uso de recursos públicos; y, con ello verificar si estas competencias que se traducen en funciones, tienen una coexistencia armoniosa con la función de la Contraloría General del Estado, respecto del Informe de Pertinencia y Favorabilidad o por el contrario se evidencia una duplicidad de funciones, para lo cual paralelamente nos apoyaremos en algunos conceptos relacionados al control gubernamental.

José Martínez Fernández en su obra, Contratación Pública y Transparencia: Medidas prácticas para atajar la corrupción en el marco de la nueva regulación, precisa:

Los mecanismos de control deben abarcar todas las fases de la contratación, desde la supervisión de los documentos técnicos que definen el objeto del contrato, al procedimiento de adjudicación, para terminar en una estricta vigilancia de que lo ejecutado corresponde con lo contratado. Se trata de supervisar el cumplimiento de la normativa durante todo el procedimiento de la contratación (control interno) y corregir con agilidad las irregularidades y depurar las responsabilidades correspondientes (controles externos). Un sistema de controles con el que todos los intervinientes en cada contrato perciban que una práctica ilícita es muy posible que sea descubierta y sancionada. Para ello es necesario reforzar la independencia, medio y funciones de todos los órganos de control⁴.

Lo señalado por José Martínez se encuentra justificado, pues únicamente con la supervisión de los documentos técnicos que soportan un proceso de contratación pública, se podrá tener la certeza de que estos documentos atravesaron un proceso de revisión y, derivado de esta revisión hubo la oportunidad de corregirlos o ajustarlos dependiendo el momento en que dicha supervisión se haya realizado.

Control Ex - Ante

Por su parte Christian Iglesias⁵ dentro de su trabajo de investigación señala que el control se lo efectúa en tres momentos diferentes: ex – ante, concurrente y ex-post. El primero, es decir, el término ex ante es una alocución latina que se emplea, al igual que la frase antes del suceso, para identificar las medidas, políticas, procedimientos o normas que se establecen con el objetivo de lograr un adecuado funcionamiento de los organismos estatales, y un correcto ejercicio de las atribuciones encomendadas. El objetivo de estas medidas consiste en evitar resultados no deseados, al limitar las actuaciones de la administración estrictamente a las actividades necesarias para la consecución de los fines previstos.

Dicho esto, en materia de contratación pública, el momento en que se realice un proceso de control puede cambiar drásticamente el resultado de un proceso de contratación, así, el control ex – ante, permitirá la identificación oportuna de errores u omisiones, que necesariamente deben corregirse y subsanarse.

4. José Martínez Fernández, Contratación pública y transparencia: medidas prácticas para atajar la corrupción en el marco de la nueva regulación (Madrid: Wolters Kluwer España, 2016), 411.

5. Christian Iglesias Ramírez, “El control social en la contratación pública” (tesis de maestría, Universidad Andina Simón Bolívar, Sede Ecuador, 2016), 36.

Conforme lo dispuesto en el numeral 19 del artículo 10 de la Ley Orgánica del Sistema Nacional de Contratación Pública y el numeral 1 del artículo 18 de su Reglamento General, el control ex – ante a la adjudicación de un proceso de contratación, lo realiza el Servicio Nacional de Contratación Pública, entidad competente y responsable de analizar y controlar todos los procesos de contratación pública; así como efectuar el control, supervisión de oficio o a petición de parte y el monitoreo de los procedimientos de contratación pública comprendidos en el ámbito de aplicación de la Ley Orgánica del Sistema Nacional de Contratación Pública, en la etapa preparatoria y precontractual.

Es justamente en esta parte donde amerita hacer una pausa y ahondar en la actividad de control y supervisión que el Servicio Nacional de Contratación Pública realiza, y con ello develar que entre esta actividad y la que realiza la Contraloría General del Estado con la emisión del Informe de Pertinencia y Favorabilidad estaría rosando la duplicidad de funciones.

Para lograr este objetivo se abordará la competencia del SERCOP en cuanto a su función de monitoreo y control vs un ejemplo Informe de Pertinencia y Favorabilidad emitido por la Contraloría General del Estado.

En el artículo “PROCESOS DE SUPERVISIÓN Y CONTROL, GARANTÍA DE USO DE LOS RECURSOS ESTATALES”, desarrollado por el ingeniero Francisco Echeverría Recalde, se señalan los procesos que el SERCOP toma en consideración en un proceso de monitoreo:

* Umbrales de Control (Montos Altos): Cada Coordinación Zonal tiene diferentes comportamientos en cuanto a la cantidad de procedimientos de contratación publicados. Para cada una se determinó un umbral a partir del cual se efectúa la cobertura de control.

* Priorizados: Procedimientos remitidos al sistema de control por la máxima autoridad del SERCOP, atendiendo criterios de atención prioritaria.

* Aleatorios: Corresponde a una selección aleatoria de procedimientos de contratación publicados, los cuales entran a monitoreo, en relación a los presupuestos referenciales que se encuentren bajo el umbral determinado por cada Coordinación.

* La denuncia administrativa es aquella por la que se pone en conocimiento del SERCOP un hecho que requiere su intervención, sin que la persona esté ligada al procedimiento de contratación, pues no es necesario que demuestre interés directo sobre el asunto.

La recepción de una denuncia implica el inicio de un procedimiento de monitoreo.

Adicionalmente, se cuenta con veedurías ciudadanas, que agrupan a personas y organizaciones que realizan vigilancia y control social de la gestión pública.

En este caso las observaciones presentadas por ellos son procesadas como denuncias.⁶

En virtud de lo cual, el SERCOP solicita a cada entidad contratante, se tomen las medidas correctivas inmediatas en caso de haberse realizado observaciones y recomendaciones a determinado proceso de contratación publicado por la entidad contratante en el Sistema Oficial de Contratación del Estado – SOCE.

Lo dicho conforme lo previsto en los artículos 19 y 104.1 de la Codificación y Actualización de Resoluciones del SERCOP, que señalan:

Art. 19.- Observaciones a los procedimientos.- Si en la labor de verificación y monitoreo de los procedimientos de contratación se debieren realizar requerimientos, observaciones o solicitar informes, éstos podrán ser notificados a través del Portal Institucional del Servicio Nacional de Contratación Pública, dentro del procedimiento correspondiente.

Art. 104.1.- Correcta definición del objeto de contratación.- La entidad contratante definirá adecuadamente el objeto de la contratación, concerniente a la adquisición o arrendamiento de bienes, ejecución de obras públicas o prestación de servicios incluidos los de consultoría, a efectos de determinar el tipo de procedimiento precontractual que se utilizará, y en estricto cumplimiento de los principios de trato justo, igualdad, concurrencia y transparencia.

La definición del objeto de contratación deberá contar con la debida justificación técnica, reflejada en las especificaciones técnicas o términos de referencia, por lo que, los componentes del objeto de contratación deberán guardar una relación o vinculación razonable, acorde a las necesidades institucionales de la entidad contratante, y que de ninguna manera propendan a un tratamiento diferenciado o discriminatorio de los proveedores del Estado.

(…) El Servicio Nacional de Contratación Pública, en uso de sus atribuciones de control, monitoreo y supervisión, en el caso de que identifique que la entidad contratante está llevando adelante un procedimiento de contratación que atente contra los principios previstos en el artículo 4 de la Ley Orgánica del Sistema Nacional de Contratación/Pública, a través de la errónea utilización de códigos CPC, objetos de contratación, especificaciones técnicas o términos de referencia, suspenderá dicho procedimiento en el Portal Institucional y notificará a la entidad contratante respecto de las conductas elusivas de los principios y objetivos del Sistema Nacional de Contratación Pública, solicitando las medidas correctivas inmediatas para dicho procedimiento y la aplicación inmediata de la recomendación de cumplimiento obligatorio emitida por el SERCOP.

6. Francisco Echeverría, Asesor Institucional, Control y Supervisión, Edición No. 11, La Revista de la Contratación Pública, febrero 2015: https://portal.compraspublicas.gob.ec/sercop/wp-content/uploads/downloads/2015/03/Revista-EC_111.pdf. Pg. 3 y 4.

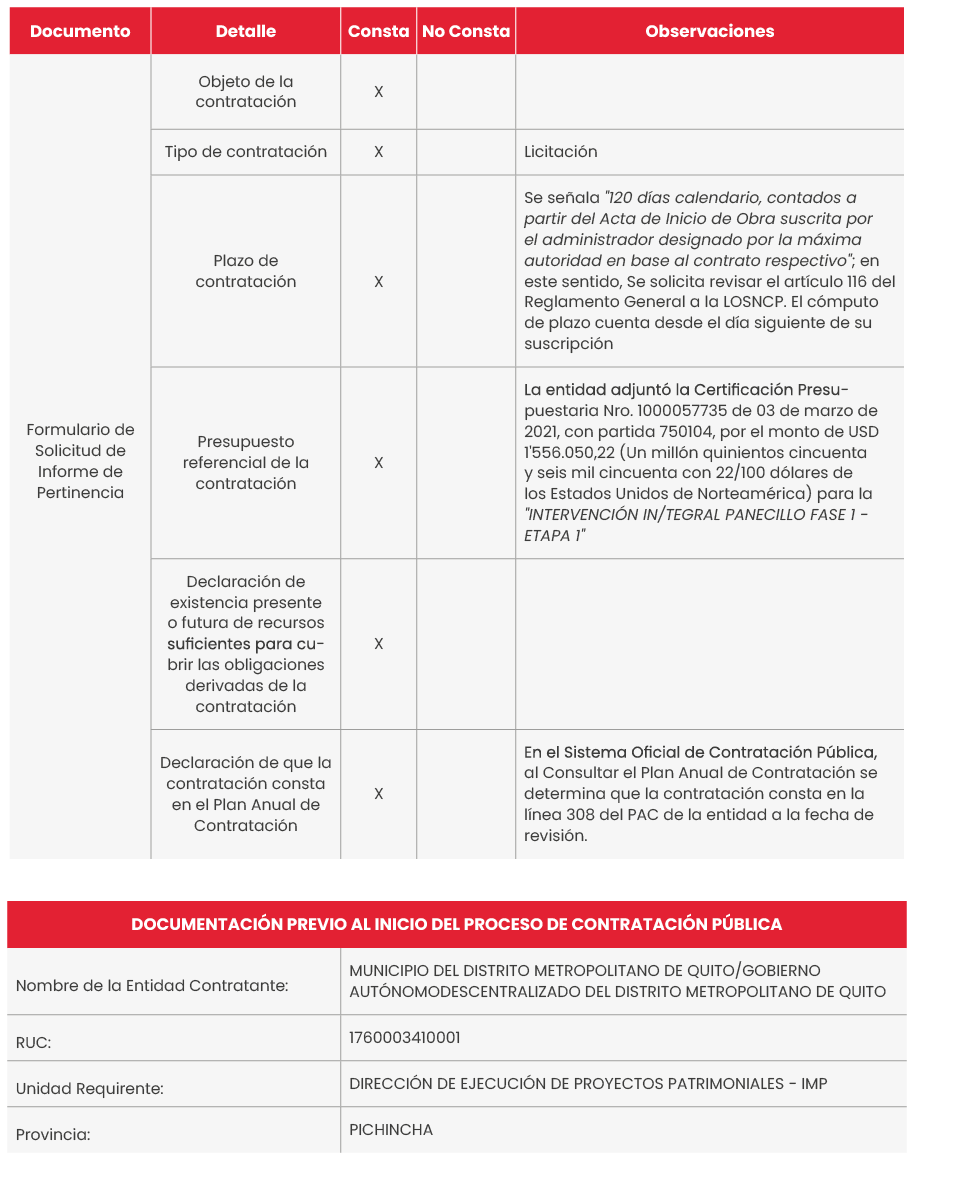

De su parte la Contraloría General del Estado, dentro del Informe de Pertinencia y Favorabilidad realiza el siguiente ejercicio de revisión previo a emitir su pronunciamiento.

4. Síntesis:

4.1. De la revisión de los documentos remitidos por la entidad contratante que constan como anexo a la Solicitud de Informe de Pertinencia Nro. 000009, la información cumple con lo establecido en los artículos 27.1 y 27.2 de la reforma Reglamento General a la Ley Orgánica del Sistema Nacional de Contratación Pública; de la misma manera, verificado el presupuesto referencia de la contratación consta detallado en la línea 308 con un valor del presupuesto referencial de USD $ 1´389.330,88 (Un millón trescientos ochenta y nueve mil trescientos treinta con 88/100 dólares de los Estados Unidos de Norteamérica).

4.2. La información de la Solicitud de Informe de Pertinencia 000009, tiene congruencia con la necesidad de contratación correspondiente a la INTERVENCIÓN INTEGRAL PANECILLO FASE 1 – ETAPA 1, del proceso de Licitación signado con el código Nro. LICO-MDMQ-IMP-1-2021; en consecuencia, el presente informe es pertinente y favorable, en los términos antes expuestos.

Los aspectos técnicos y económicos de esta contratación, son de exclusiva responsabilidad de la entidad contratante, por lo tanto, deberá observar de forma obligatoria lo previsto en el artículo 294.1 del Código Orgánico Integral Penal.⁷

7. Extracto del Oficio No. 0126 -DNCP-2021, emitido por la Dirección Nacional de Contratación Pública - Informe de Pertinencia Favorable, Quito, 02 de septiembre de 2021.

Con el presente ejemplo, se logra evidenciar que la revisión realizada por la Contraloría General del Estado a la documentación remitida por la entidad contratante para la obtención del Informe de Pertinencia y Favorabilidad resulta ser la misma que el Servicio Nacional de Contratación Pública revisa durante la fase preparatoria de un proceso de contratación, por lo que cabe la pregunta:

¿Cuál es la diferencia entre la revisión del SERCOP y la revisión de la CGE a los documentos preparados por la entidad contratante durante la fase preparatoria?

Desde nuestro punto vista, la diferencia radica en los efectos que cada revisión puede producir, en el caso de la revisión realizada por el SERCOP, el efecto podría ser la suspensión del proceso o la recomendación de declaratoria de desierto del proceso, y en el caso de la CGE, la devolución del expediente a la entidad contratante a fin de que rectifique las observaciones levantadas por dicho ente de control.

La diferencia de los efectos que cada revisión produce radica en las competencias de cada entidad pública, sin embargo, se considera que el ejercicio de control es el mismo, pues en ningún momento la CGE se pronuncia de la pertinencia o conveniencia de la compra como tal, lo cual se analizará a mayor profundidad más adelante.

Control Concurrente y Ex – Post

Por su parte Victor Granda, señala que el control concurrente tiene lugar con el avance de la acción que se analiza; y, el control posterior, aquel que se ejecuta una vez consumada la operación a auditar. ⁸

Al trasladar estos conceptos a nuestra materia, conforme lo previsto en los artículos 12,14, innumerado 33 y 19 de la Ley Orgánica de la Contraloría General del Estado, tanto el control concurrente como el control posterior es realizado por Auditores Internos de la Contraloría General del Estado, y por la misma Contraloría durante un examen especial, respectivamente.

Ahora bien, debo referirme al artículo 204 de la Constitución de la República del Ecuador, el cual establece que el pueblo es el mandante y primer fiscalizador del poder público, en ejercicio de su derecho a la participación, con ello pretendemos justificar la razón por la cual no se enunció este artículo de manera previa, pues como tal, el “pueblo” no hace parte de las entidades públicas que ejecutan actividades de control, pero su desarrollo en la práctica contribuye al control ejercido por los ciudadanos frente al accionar del poder público; mismo que debe además ser impulsado por el Consejo de Participación Ciudadana y Control Social, conforme el numeral 2 del artículo 8 de la Ley Orgánica del Consejo de Participación Ciudadana y Control Social.

Finalmente, en esta línea de ideas debemos hablar de la Asamblea Nacional, como responsable de fiscalizar los actos de las funciones Ejecutiva, Electoral y de Transparencia y Control Social, y los otros órganos del poder público, y requerir a las servidoras y servidores públicos las informaciones que considere necesarias, al amparo del numeral 9 del artículo 120 de la Constitución de la República del Ecuador.

8. Víctor Granda Aguilar, “El Derecho de Control y su relación con las modificaciones constitucionales y jurídicas en los modelos políticos y económicos en Ecuador (1990-2015)”, Universidad Andina Simón Bolívar, Ecuador, 31 de agosto de 2016, 36-84, https://www.uasb.edu.ec/investigacion/el-derecho-de-control-y-su-relacion-con-las-modificaciones-constitucionales-y-juridicas-en-los-modelos-politicos-y-economicos-en-ecuador-1990-2015-446-id446/.

En virtud de lo expuesto podemos decir que en el Ecuador existen suficientes organismos responsables del control del poder público y su manejo de los recursos públicos, sin embargo, la Asamblea Nacional consideró necesario encargar a la Contraloría General del Estado determinar la pertinencia y favorabilidad de un proceso de contratación, aspecto que analizaremos a continuación.

3 Objetivo del Informe de Pertinencia de la Contraloría General del Estado

Necesariamente a fin de adentrarnos a la parte medular del presente artículo, se mencionarán algunas disposiciones legales que darán sustento a la pregunta planteada, de sí se cumple o no con el objetivo del Informe de Pertinencia de la Contraloría General del Estado, incluso al deber repetir disposiciones legales enunciadas en el numeral anterior, todo ello con la finalidad de justificar nuestra al respecto.

La Constitución de la República del Ecuador en su artículo 280 establece que el Plan Nacional de Desarrollo es el instrumento al que deberán sujetarse las políticas, programas y proyectos públicos; la programación y ejecución del presupuesto del Estado; la inversión y la asignación de los recursos públicos, para el sector público su observancia es de carácter obligatorio y para los demás sectores, es indicativo.

El Código Orgánico de Planificación y Finanzas Públicas en sus artículos 4 y 60, ordena a todas las entidades, instituciones y organismos comprendidos en los artículos 225, 297 y 315 de la Constitución de la República que sus planes de inversión garanticen y observen los techos institucionales y que garanticen y observen una eficiente calidad del gasto, entendida como aquella que contribuye al mayor cumplimiento de los objetivos del Plan Nacional de Desarrollo, la reducción de las desigualdades y la garantía de derechos.

Es importante recordar que el Estado para el cumplimiento de sus fines, debe realizar ciertas erogaciones en personal, ejecución de obras, adquisición de insumos, equipos, contratación de servicios, etc., todo lo cual entra en la esfera del gasto público.

Sin ahondar más en otras disposiciones legales, podemos evidenciar que desde la expedición misma de la Constitución de la República del Ecuador y el Código Orgánico de Planificación y Finanzas Públicas, en el año 2008 y 2010, respectivamente, las autoridades y servidores del Gobierno Central, Gobiernos Seccionales y Empresas Públicas, tenían y siguen teniendo la obligación de garantizar la calidad del gasto público.

Por su parte la Guía para la mejora de la calidad del gasto, versión 5.0 del año 2018, elaborado por el Consorcio de Gobiernos Autónomos Provinciales del Ecuador, nos enseña que:

La calidad del gasto público permite dar respuesta a demandas crecientes y garantizar:

- Buen Vivir continuo y de calidad de las personas y comunidades.

- Correcto uso de los recursos públicos.

- Adecuada inversión del dinero del ciudadano.

- Eficiencia y eficacia.

- Transparencia y Rendición de cuentas.

- Innovación y promoción de la innovación.

- Reducción de la pobreza y menos desigualdad.

- Minimizar el acopio de recursos innecesarios o duplicados.

- Uso maduro de las TIC por parte de todos los actores.

En esta misma línea de ideas el artículo 9 de la Ley Orgánica del Sistema Nacional de Contratación Pública, establece como objetivo prioritario del Sistema, entre otros:

Garantizar la calidad del gasto público y su ejecución en concordancia con el Plan Nacional de Desarrollo.

El numeral 19 del artículo 10 del cuerpo legal antes señalado, prevé como atribuciones del Servicio Nacional de Contratación Pública (SERCOP):

19. Analizar y controlar todos los procesos de contratación pública, y en torno a este análisis emitir las recomendaciones de cumplimiento obligatorio o tomar acciones concretas según corresponda, así como poner en conocimiento de los organismos de control de ser pertinente, sin perjuicio de las demás establecidas en la normativa aplicable.

Adicionalmente el numeral 1 del artículo 8 del Reglamento a la Ley Orgánica del Sistema Nacional de Contratación Pública, se prevé como función del SERCOP

“1. Efectuar el control, supervisión de oficio o a petición de parte y el monitoreo de los procedimientos de contratación pública comprendidos en el ámbito de aplicación de la Ley Orgánica del Sistema Nacional de Contratación Pública, en la etapa preparatoria y precontractual”.

La Ley Orgánica de la Contraloría General del Estado también en el artículo 9 nos señala que el control interno constituye un proceso aplicado por la máxima autoridad, la dirección y el personal de cada institución que proporciona seguridad razonable de que se protegen los recursos públicos y se alcancen los objetivos institucionales.

En el mismo cuerpo legal el artículo 12 dispone que el ejercicio del control interno se aplicará en forma previa, continua y posterior.

Así el Control previo implica que los servidores deben analizar las actividades institucionales propuestas, antes de su autorización o ejecución, respecto a su legalidad, veracidad, conveniencia, oportunidad, pertinencia y conformidad con los planes y presupuestos institucionales.

Conforme se planteó en el numeral precedente, desde de nuestro punto de vista, en el Ecuador existen suficientes organismos llamados al control del poder y el gasto público y con la brevísima revisión de las disposiciones legales citadas, se considera también la existencia de suficiente normativa tendiente a proteger los recursos públicos y garantizar la calidad del gasto público.

No obstante, a finales del año 2021, la Asamblea Nacional, consideró que los organismos competentes con atribuciones específicas y las disposiciones legales vigentes no eran suficientes, y en la Ley Orgánica reformatoria al Código Integral Penal en materia anticorrupción, reformó la LOCGE y la LOSNCP, de la siguiente manera:

El 18.1 de la Ley Orgánica de la Contraloría General del Estado, establece que en todos los procesos de contratación pública la Contraloría General del Estado emitirá un informe de pertinencia, como requisito previo a la suscripción de los procesos de contratación pública determinados en la ley de la materia.

El artículo 60 del Reglamento a la Ley Orgánica del Sistema Nacional de Contratación Pública nos señala que previo al inicio de un procedimiento de contratación pública, la máxima autoridad de la entidad contratante o su delegado, deberá solicitar a la Contraloría General del Estado un Informe de Pertinencia para dicha contratación; y el artículo 70⁹ del mismo cuerpo legal, nos establece excepciones para tal solicitud.

En el mismo artículo 18.1 se señala que el objetivo del informe es determinar la pertinencia y favorabilidad para la consumación de la contratación pública y analizar la pertinencia de la contratación; y, de manera específica, analizar el presupuesto referencial, el monto de la contratación, el tipo de la contratación, el plazo, la legalidad y la transparencia de la contratación pública.

De lo aquí señalado se puede interpretar que el personal de la Contraloría General del Estado, se vería en la ardua tarea de verificar los elementos de sustento empleados por cada entidad contratante para la determinación del presupuesto referencial, y derivado de aquello, la de verificar que el monto de contratación sea correcto, se consideró además que producto de estas disposiciones legales, el personal de la Contraloría emprendería ejercicios de análisis del objeto de contratación versus el tipo de contratación, analizaría adicionalmente del plazo fijado y si el mismo responde a aspectos de carácter técnico, concordante con las obligaciones fijadas para el contratista; finalmente, verificaría si toda la documentación guarda relación con las disposiciones legales vigentes y además garantizaría la transparencia de la contratación pública; y con todos estos elementos llegar a determinar la conveniencia y favorabilidad de la compra.

La razón de la interpretación realizada, deriva de la breve revisión a los términos “pertinencia” y “favorabilidad”.

Gonzalo Ramos para la Edición #19 de la Enciclopedia Asigna, de año 2014, señala que la pertinencia es un concepto que remite a lo adecuado con respecto a una situación determinada.

Por otro lado, en el sitio web del Institute of Health Profession Education & Research, nos dice que la pertinencia es la oportunidad, adecuación y conveniencia de una cosa. Es algo que viene a propósito, que es relevante, apropiado o congruente con aquello que se espera.

Sin embargo, mediante Acuerdo No. 013-CG-2021, de 13 de agosto de 2021, el Contralor General del Estado, a nuestro entender, reduce o más modifica las competencias de dicho ente de control y nos dice que:

“El pronunciamiento de la Contraloría General del Estado en el Informe contendrá una determinación de pertinencia en el sentido de concluir que la información proporcionada por la entidad contratante es congruente con la necesidad de la contratación declarada en la solicitud.

Asimismo, se determinará la favorabilidad sobre el cumplimiento de la información provista por la entidad contratante respecto de los requisitos que establece la normativa vigente.

No se valorará la utilidad o conveniencia de realizar la contratación ni otros aspectos concernientes a la gestión de la entidad contratante.”

9. Reglamento a la Ley Orgánica del Sistema Nacional de Contratación Pública: Art. 70.- Excepciones.- No se requerirá Informe de Pertinencia para los siguientes procedimientos de contratación:1. Las contrataciones por Catálogo Electrónico y Catálogo Dinámico Inclusivo que realicen las Entidades Contratantes mediante el portal institucional del Servicio Nacional de Contratación Pública; 2. Contratos complementarios definidos en el artículo 85 de la Ley Orgánica del Sistema Nacional de Contratación Pública; 3. Contratos modificatorios conforme al artículo 72 de la Ley Orgánica del Sistema Nacional de Contratación Pública; 4. Las contrataciones que no estén previstas o amparadas bajo las disposiciones de la Ley Orgánica del Sistema Nacional de Contratación Pública; 5. Contrataciones fuera del ámbito de aplicación territorial contempladas en el artículo 3 de este Reglamento; 6. Procedimientos de selección de proveedores para catálogo electrónico y catálogo dinámico inclusivo; y, 7. Las contrataciones de ínfima cuantía.

Por lo tanto, si la Contraloría General del Estado no valora la utilidad o conveniencia de realizar una contratación, ¿Qué aporte brinda a la contratación pública? o dicho de otra manera, ¿Qué justificación encontramos para acudir a dicho organismo de control, si no va a realizar acciones concretas de control ex - ante y objetar el inicio de un proceso de contratación por considerarlo inconveniente, como aquel que en el año de recuperación económica post COVID – 19, tuvo como objeto la elaboración de esculturas artísticas?, la respuesta es no, no existe justificación al accionar de toda una entidad pública, si éste accionar no cumple con lo que la ley manda.

Ahora bien, se podría interpretar que el interés de la autora es que la Contraloría General del Estado cumpla con lo previsto en el artículo 18.1 de la Ley Orgánica de la Contraloría General del Estado y que lo establecido en el Acuerdo No. 013-CG-2021, de 13 de agosto de 2021, no es correcto, pero la realidad es otra.

La responsabilidad de planificar y llevar a cabo procesos de contratación pública, transparentes, eficientes, útiles, alineados al Plan Nacional de Desarrollo y garantes del gasto público, recae exclusivamente sobre cada Autoridad - Ordenadora de Gasto; y, dicha planificación debe contar con el respectivo sustento, técnico, legal y económico, algo que no responde a un criterio personal, sino que responde a las disposiciones legales enunciadas al inicio del presente numeral y que sin duda sirvió de sustento del Acuerdo No. 013-CG-2021, de 13 de agosto de 2021, Acuerdo entendible pero que revela la imposibilidad de la Contraloría General del Estado, de emitir un informe de pertinencia y favorabilidad en los términos que consideramos, los creadores de dicha disposición esperaban.

4 Conclusiones

El interés principal no solo de quienes estamos vinculados profesionalmente a la Contratación Pública en el Ecuador, sino de todos los ecuatorianos y ecuatorianas es que las entidades contratantes en cada uno de los procesos, garanticen la calidad de gasto y sus contrataciones se acerquen al cumplimiento de los objetivos del Plan Nacional de Desarrollo.

Antes de la reforma al Código Orgánica Integral Penal en materia anticorrupción y con ella la inclusión del Informe de Pertinencia y Favorabilidad de la Contraloría General del Estado previo al inicio de un proceso de contratación, existían disposiciones legales y entidades públicas responsables de ejecutar el control, supervisión y monitoreo de los procesos de contratación pública, cada entidad en el ámbito de sus competencias.

La Contraloría General del Estado, en virtud de lo previsto en el Acuerdo No. 013-CG-2021, de 13 de agosto de 2021, no cumple el objetivo previsto en el 18.1 de la Ley Orgánica de la Contraloría General del Estado, si se considera que el Informe de Pertinencia y Favorabilidad no valora la utilidad o conveniencia de realizar la contratación ni otros aspectos concernientes a la gestión de la entidad contratante.

La Constitución de la República del Ecuador, el Código Orgánico de Planificación y Finanzas Púbicas, la Ley Orgánica del Sistema Nacional de Contratación Pública y su Reglamento General de aplicación, prevén que la responsabilidad de planificar y llevar a cabo procesos de contratación pública, transparentes, eficientes, útiles, alineados al Plan Nacional de Desarrollo y garantes del gasto público, recae exclusivamente sobre cada Autoridad - Ordenadora de Gasto dentro de las entidades contratantes.

Conflicto de intereses:

El autor declara que no existe conflicto de intereses.

Referencias

Echeverría, Francisco, Control y Supervisión, Edición No. 11, La Revista de la Contratación Pública, febrero 2015: https://portal.compraspublicas.gob.ec/sercop/wp-content/uploads/downloads/2015/03/Revista-EC_111.pdf. Pg. 3 y 4.

Granda Aguilar, Víctor, El Derecho de Control y su relación con las modificaciones constitucionales y jurídicas en los modelos políticos y económicos en Ecuador (1990-2015)”, Universidad Andina Simón Bolívar, Ecuador, 31 de agosto de 2016, 36-84,

Iglesias Ramírez, Christian, “El control social en la contratación pública” (tesis de maestría, Universidad Andina Simón Bolívar, Sede Ecuador, 2016), 36.

Martínez Fernández, José, Contratación pública y transparencia: medidas prácticas para atajar la corrupción en el marco de la nueva regulación (Madrid: Wolters Kluwer España, 2016), 411.

Normativa Ecuador:

Constitución de la República del Ecuador (CRE) (2008), Registro Oficial 449, 20 de octubre de 2008.

Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP) (2008), Registro Oficial Suplemento 395, 04 de agosto de 2008.

Ley Orgánica de la Contraloría General del Estado (LOCGE) (2022), Registro Oficial Suplemento 595, de 12 de junio de 2022.

Código Orgánico de Planificación y Finanzas Púbicas (COPFP), Registro Oficial Segundo Suplemento, 306, 02 de octubre de 2010.

Reglamento a la Ley Orgánica del Sistema Nacional de Contratación Pública (RLOSNCP) (2022), Decreto Ejecutivo 458, de 12 de julio de 2022, Registro Oficial Suplemento 87 , 20 de junio de 2002.

Codificación y Actualización de Resoluciones del SERCOP, Resolución SERCOP 072, Registro Oficial Edición Especial 245, 29 de enero de 2018.